La tarjeta de crédito que elijas debe corresponderse a tu capacidad de pago.

¿Visa, Mastercard o American Express? ¿Clásica, Gold, Platinum, Black, Prestige, Infinite? ¿Local, Internacional o Doble Saldo? ¿De marca compartida con tu establecimiento favorito? Y… ¿De cuál de los emisores autorizados?

Las tarjetas de crédito se han convertido en un instrumento obligatorio de la vida urbana moderna. Para muchos, es una herramienta imprescindible, por la comodidad o conveniencia que les brinda, ayudándoles en el desenvolvimiento de su rutina diaria, mientras que para otros, es un claro símbolo de estatus.

Un mar de ofertas

En el país existen actualmente dieciocho emisores activos de tarjetas de crédito, compuestos por Bancos Múltiples y Asociaciones de Ahorros & Préstamos, y cada entidad ofrece múltiples versiones del producto, pensadas por segmento o estilo de vida del consumidor.

En total hay 170 opciones de tarjetas de crédito disponibles para escoger, sin incluir las tarjetas dirigidas a pymes, empresariales o corporativas. Algunos de los principales bancos disponen de hasta veintitrés tarjetas de crédito distintas para el mercado de banca personal.

Sin lugar a dudas, hay muchas opciones que nos permiten contar con la tarjeta ideal. Frente a este mar de ofertas y alternativas, ¿cómo elegir la mejor tarjeta para ti, para tu estilo de vida y para tu capacidad económica actual?

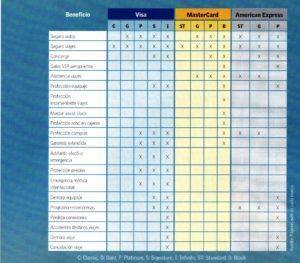

Visa, MasterCard o American Express

Si usted está buscando una nueva tarjeta de crédito, puede que se pregunte cuál, entre Visa, MasterCard o American Express, es la mejor para usted. Para ayudarle a decidir, veamos las características y propuesta de valor de cada una.

El primer concepto a entender es que Visa, MasterCard o American Express en realidad no emiten o distribuyen las tarjetas de crédito, sino que son emitidas por los propios bancos. Estas se especializan en procesar los pagos realizadas con las tarjetas a nivel internacional, entre los bancos y los comerciantes.

Al evaluar la información comparativa del siguiente cuadro, es evidente que Visa, MasterCard y American Express tienen entre si menos diferencias de lo que usted piensa. No obstante, al momento de realizar viajes al exterior, estos beneficios pueden ser fuente de tranquilidad o bien, pueden brindar soluciones a imprevistos no deseados; por tanto, tienen un valor a tomar en cuenta, especialmente si eres un viajero frecuente.

¿ Clásica, Gold, Platinum o Black?

Más allá del glamour o signo de estatus, ¿qué diferencias racionales en cuanto a costos y beneficios existen detrás del color o nombre de estos niveles?

Costos:

Se puede comprobar al consultar los tarifarios publicados por lamayoría de las entidades financieras, que los costos por servicios son los mismos para todas las tarjetas de crédito, sin importar que se traten de las versiones Clásica, Gold, Platino o Black. Es decir, conceptos como la tasa de interés anual, comisión por mora, comisión por sobre giro, consulta de cajeros automáticos, solicitud de estados de cuenta entre otros tienen el mismo valor.

Las diferencias principales se encuentran en los costos de emisión y renovación anual de cada tipo de tarjeta, los cuales, van de la mano con la cantidad y calidad de los beneficios adicionales brindados por las entidades financieras a los clientes, de acuerdo al tipo de tarjeta que tienen contratada.

Beneficios:

Poseer una tarjeta de crédito va más allá de utilizar un frío instrumento de pago. Se ha ampliado toda la experiencia de afiliación y uso, al punto de crear un cierto sentido de afinidad o pertenencia, gracias al trabajo realizado por los equipos de mercadeo de cada entidad financiera. La experiencia ampliada de tener una determinada tarjeta incluye, desde la asistencia técnica a tu vehículo en carretera, la solución de emergencias diversas en tu hogar las 24 horas del día, la invitación a eventos exclusivos, descuentos especiales en establecimientos, oficiales de cuenta personalizados para atender tus diligencias bancarias, entre otros elementos como asistencia en la planificación de viajes al exterior y pólizas de seguros.

Un mismo elemento puede ser considerado como beneficio real para una persona y como beneficio irrelevante para otra, basados en la probabilidad o frecuencia de uso de dicho atributo. Lo recomendable es, antes de escoger una tarjeta de crédito en particular, analizar si los beneficios asociados a la misma son relevantes para ti, y sobre todo, si los mismos justifican el pago de una afiliación y renovación anual más alta.

Tarjetas de marca compartida

En el país existen unas 40 tarjetas de crédito de marca compartida con importantes comercios y empresas en general. Estas tarjetas, como las de Scotiabank junto a Supermercados Bravo, Banco Lopez de Haro con Casa de España, entre otros, ofrecen beneficios adicionales para los consumos realizados en dichos establecimientos.

Si eres consumidor con una frecuencia de visita regular a establecimientos que poseen tarjetas de crédito de marca compartida, es recomendable que consideres migrar tu tarjeta de crédito hacia estos productos, para que disfrutes de los beneficios que te brindan. Por otro lado, si solo eres un consumidor ocasional de estas entidades, posiblemente no se justifique el costo de migrar de producto.

Por José Salcé /@jasalce

jose.salce@edufinanzas.net

También te puede interesar

Deja un comentario

para esta nota