Conocer nuestra capacidad de endeudamiento nos ayuda a tomar decisiones que no comprometan nuestra capacidad de pago y nos creen problemas con nuestro crédito, y por consiguiente, con nuestra felicidad.

¿Qué es la capacidad de endeudamiento? Como su nombre lo indica, es la capacidad que tenemos de contraer una deuda y pagarla sin caer en moras. Este número es especialmente útil cuando pensamos en hacer una compra grande -casa, auto u otros-, y para la cual, vamos a necesitar de usar nuestro crédito disponible. Cuidado, no es lo mismo el crédito disponible que la capacidad de endeudamiento. Es relativamente fácil: si se tiene un buen record, es fácil obtener crédito para adquirir un bien o servicio; sin embargo, no necesariamente será tan fácil enfrentar las deudas contraídas.

A diario escuchamos o leemos acerca de la capacidad de endeudamiento que tiene el país. Obviamente, la conclusión dependerá del lado de la acera en que se encuentre el expositor de turno. Así podemos ver que algunos dicen que tenemos capacidad para endeudarnos más y otros expresan que no. Esto se debe a que la forma de medirla no es absoluta o infalible. Ahora bien, seamos sensatos y olvidémonos de estos señores por un momento y apliquemos esto a nosotros, sin tratar de engañarnos por defecto o por exceso. Comencemos con la pregunta ¿como se podría calcular la capacidad de endeudamiento de una persona normal como usted y como yo?

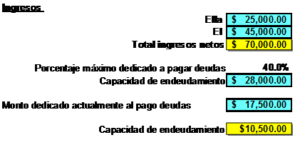

Hay una formula muy sencilla y aunque, como ya dijimos, no es infalible, se puede usar para tener una buena idea de si estamos o no en capacidad de emprender algún proyecto de compra grande usando el crédito disponible. Esta nos dice que nuestra capacidad de endeudamiento es igual al total de ingresos –netos- multiplicado por 40%, menos el monto de amortización mensual de las deudas actuales. Veamos el siguiente ejemplo para graficarlo mejor:

El porcentaje usado puede variar dependiendo de cuánto dinero dispone de su presupuesto mensual para el pago de deudas, e incluso, de si tenemos familia o no, y hasta del tamaño de esa familia. Para algunas personas este número puede ser más alto y para otras mas bajo. Lo importante es determinar cuánto, porcentualmente, sobra de los ingresos netos luego de cubrir los gastos corrientes -sin incluir pago de deudas- y usar este numero.

Una vez se tiene este porcentaje, se puede usar la formula anterior para determinar la capacidad de endeudamiento. Con esto como referencia, se pueden tomar decisiones que no comprometan nuestra capacidad de pago y nos creen problemas con nuestro crédito, y por consiguiente, con nuestra felicidad. Si realiza este ejercicio y ve que el monto de la nueva deuda a contraer es mayor que su capacidad de endeudamiento ¡no se meta en el lío!, por lo menos hasta asegurarse que esta situación ha cambiado.

También te puede interesar

https://revistamidinero.com.do/endeudamiento-verdades-y-mentiras/

Deja un comentario

para esta nota